Inquilinos a la fuerza: El 86% de los hogares en alquiler carece del ahorro para dar el salto a la vivienda en propiedad

El gráfico de la semanaInquilinos a la fuerza: El 86% de los hogares en alquiler carece del ahorro para dar el salto a la vivienda en propiedad Compartir Facebook X - Twitter WhatsApp Telegram LinkedIn Copiar enlace...

No Meeting by June 30 — Where will Trump and Putin meet after that?

Una noticia relevante se está gestando en la escena internacional. El gráfico de la semanaInquilinos a la fuerza: El 86% de los hogares en alquiler carece del ahorro para dar el salto a la vivienda en propiedad Compartir Facebook X - Twitter WhatsApp Telegram LinkedIn Copiar enlace Enviar por email Comentar Ángel MartínezSEGUIR AUTORActualizado Domingo, 14 junio 2026 - 19:17 Audio generado con IAEl precio de la vivienda encadena trimestres de subidas de dos dígitos. El índice de precio de vivienda del Instituto Nacional de Estadística (INE) avanzó un crecimiento del 12,9% interanual en el primer trimestre de 2026 y los precios se sitúan ya un 26% por encima del anterior máximo, el de 2007, en pleno boom inmobiliario. La vivienda nueva supera aquel pico en un 45% y la de segunda mano, que partía de más abajo tras la larga digestión de la crisis financiera, lo ha rebasado en un 14%.

Cada trimestre de récord eleva un poco más la barrera que separa a los hogares en alquiler o a los jóvenes aún no emancipados de la propiedad. Pero esa barrera no está donde el debate público suele situarla. El Banco de España (BdE) acaba de publicar, en su Informe de Estabilidad Financiera de primavera, un análisis con microdatos fiscales de 7,7 millones de observaciones (Panel de Hogares, 2016-2023) que cuantifica por separado qué impide acceder a la compra de primera vivienda.

Los detalles

Concretamente, el 86% de los hogares que viven de alquiler a la espera de acceder a su primera vivienda en propiedad no disponen de riqueza suficiente para afrontar la entrada del 20% de su vivienda deseada, los impuestos y costes de la operación y un colchón de un año de consumo. Este dato es especialmente relevante cuando se compara con otro, un 65% de esos mismos hogares cumplirían el requisito de que el pago de su vivienda deseada en propiedad representase menos de un 35% de sus ingresos. La distinción importa porque el ahorro previo es el factor que más aleja a los hogares en alquiler del horizonte de la propiedad de vivienda.

La modelización del BdE es contundente, a igualdad de características, la probabilidad anual de que un inquilino dé el salto a la primera compra con hipoteca es del 8,4% cuando su capacidad financiera es holgada y del 2,8% cuando no lo es, una brecha de 5,6 puntos en la que pesa más la falta de entrada que la de renta. Y quien compra pese a todo recorta aspiraciones, la vivienda adquirida por los hogares con restricciones queda, en mediana, 45. 000 euros por debajo del precio de su vivienda deseada, frente a una desviación de apenas 1.

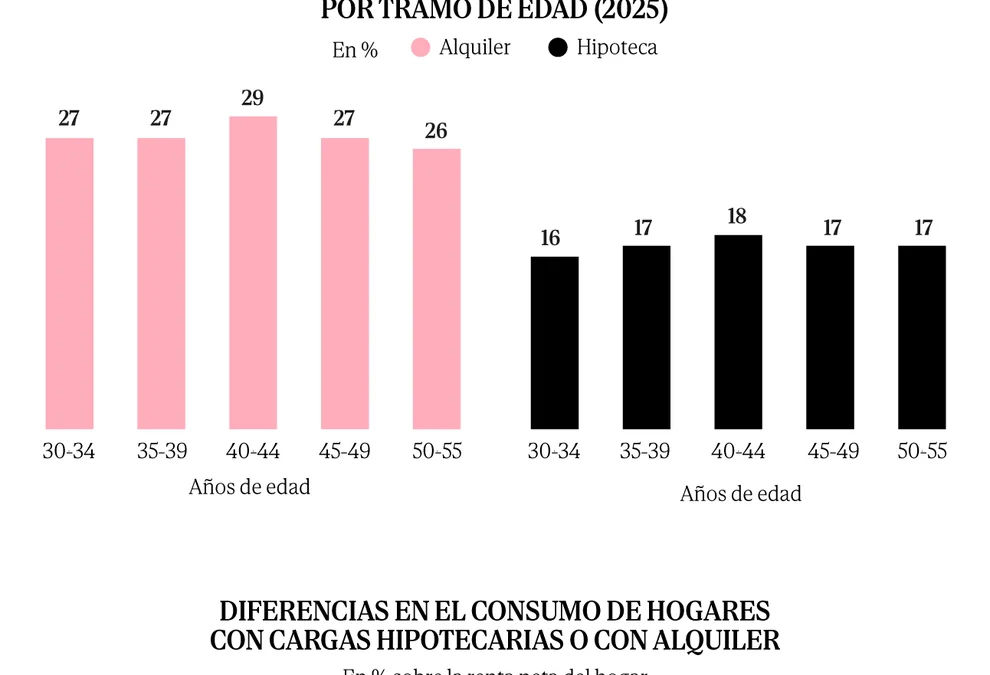

000 euros entre los hogares holgados. ¿Y adónde acaban quienes no pueden acceder a la compra? Permanecen en el mercado del alquiler, que, lejos de ser un refugio barato, exige, de media, una mayor tasa de esfuerzo que la propiedad.

Los hogares que viven de alquiler destinan entre el 26% y el 29% de su renta al pago de la vivienda en todos los tramos de edad entre los 30 y los 55 años, frente al 16%-18% de los hipotecados, unos diez puntos de brecha.

El tema se ha convertido en uno de los puntos más destacados de la agenda mundial.