Afore después de los 60: qué hacer con tu ahorro si ya te jubilaste o estás a punto de hacerlo

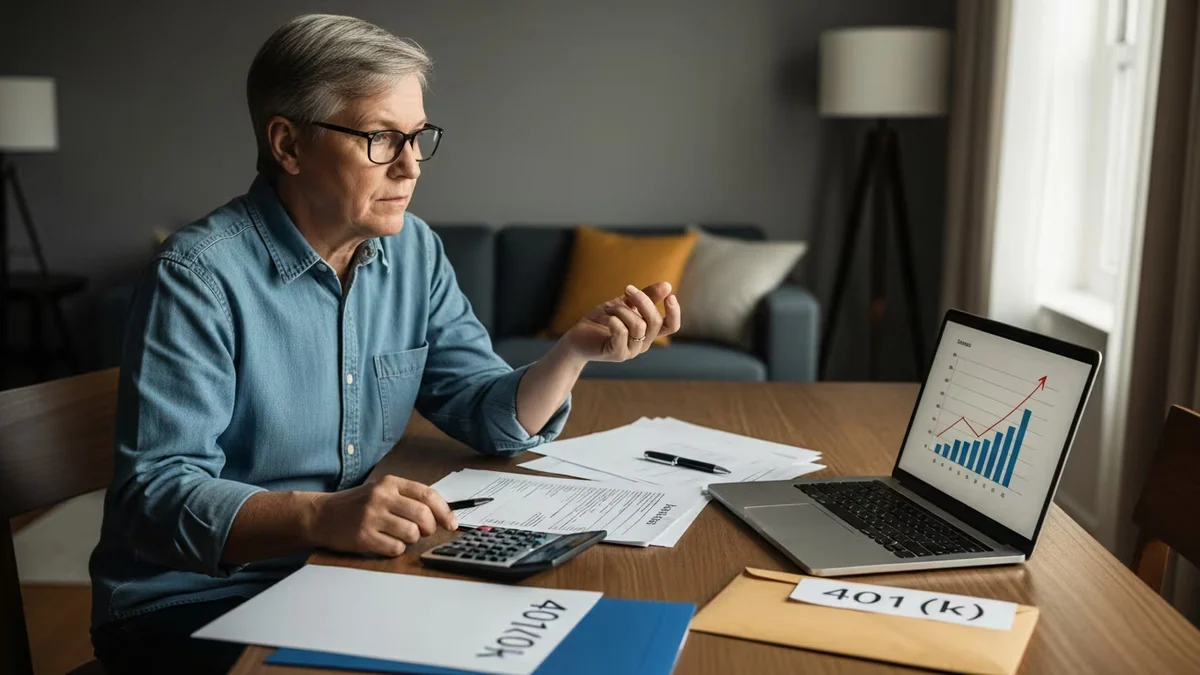

El saldo promedio de un trabajador mexicano de entre 60 y 64 años en su cuenta de Afore es de $530,000 pesos, según datos de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) al cierre de 2025....

July 31 — İsrail x Hizbullah ile kalıcı barış anlaşması...?

Una noticia relevante se está gestando en la escena internacional. El saldo promedio de un trabajador mexicano de entre 60 y 64 años en su cuenta de Afore es de $530,000 pesos, según datos de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) al cierre de 2025. Aplicando la regla internacional del 4% de retiro sostenible, esa cantidad alcanza para vivir con $1,767 mensuales durante 25 años, una cifra que contrasta con el costo real de vida en el país. Cumplir 60 años no es suficiente, por sí solo, para acceder a los recursos acumulados.

La disponibilidad del ahorro depende del motivo del trámite, del instituto de seguridad social en que se cotizó y del número de semanas registradas. Edad y semanas: las dos llaves del retiroPara los afiliados al Instituto Mexicano del Seguro Social (IMSS) bajo la Ley del Seguro Social de 1997 (Ley 97), existen dos edades mínimas de retiro. La cesantía en edad avanzada aplica desde los 60 años, siempre que el trabajador no tenga empleo remunerado.

Los detalles

La pensión por vejez requiere haber cumplido 65. En ambos casos, la edad debe ir acompañada del mínimo de semanas cotizadas, que en 2026 es de 875 semanas y sube 25 cada año hasta llegar a 1,000 en 2031. Quienes comenzaron a cotizar antes del 1 de julio de 1997 —bajo la Ley 73— mantienen el requisito fijo de 500 semanas.

Los trabajadores del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) operan bajo reglas distintas según el régimen que eligieron en 2007. Quienes permanecieron en el esquema del Artículo Décimo Transitorio pueden jubilarse con el 100% de su último sueldo si tienen al menos 58 años y 30 años de servicio (hombres) o 56 años y 28 de servicio (mujeres), con la salvedad de que esa edad mínima sube un año cada dos años. Quienes migraron al régimen de Cuentas Individuales administradas por PENSIONISSSTE necesitan 25 años cotizados y tener entre 60 y 65 años.

Qué ocurre si no se alcanzan las semanas mínimasCuando un trabajador no acumula las 875 semanas exigidas en 2026, el sistema puede emitir una negativa de pensión. En ese caso, el saldo completo de la cuenta individual se entrega en una sola exhibición, sin que el trabajador reciba una pensión mensual. Antes de llegar a ese punto, la normativa ofrece alternativas.

Qué dicen los expertos

Una es continuar cotizando ante un patrón para completar las semanas faltantes. Otra es inscribirse en la Modalidad 40, que permite hacerlo de forma voluntaria sobre hasta 25 Unidades de Medida y Actualización (UMA) y puede multiplicar el monto final de la pensión entre tres y cinco veces, según análisis financieros del sector. Esta opción aplica exclusivamente para trabajadores bajo la Ley 73.

Renta vitalicia o retiro programado: la decisión más importante al jubilarseLos trabajadores bajo la Ley 97 que sí cumplen los requisitos deben elegir entre dos modalidades para cobrar su pensión. Es la decisión financiera más determinante de la etapa de retiro y no tiene vuelta atrás en el caso de la primera opción. La renta vitalicia es un contrato con una aseguradora autorizada por el IMSS.

El trabajador transfiere la totalidad de su saldo y recibe a cambio un pago mensual fijo de por vida, actualizado cada febrero conforme al Índice Nacional de Precios al Consumidor (INPC). La principal desventaja: si el pensionado fallece sin beneficiarios con derecho a pensión por viudez u orfandad, el remanente queda en poder de la aseguradora y no es heredable. El retiro programado mantiene el saldo dentro de la Afore, que lo administra y calcula un pago mensual revisable cada año según los rendimientos del mercado y la esperanza de vida actuarial.

El tema se ha convertido en uno de los puntos más destacados de la agenda mundial.