Mora récord en los hogares: cuáles son los bancos públicos y las provincias que ofrecen planes de desendeudamiento

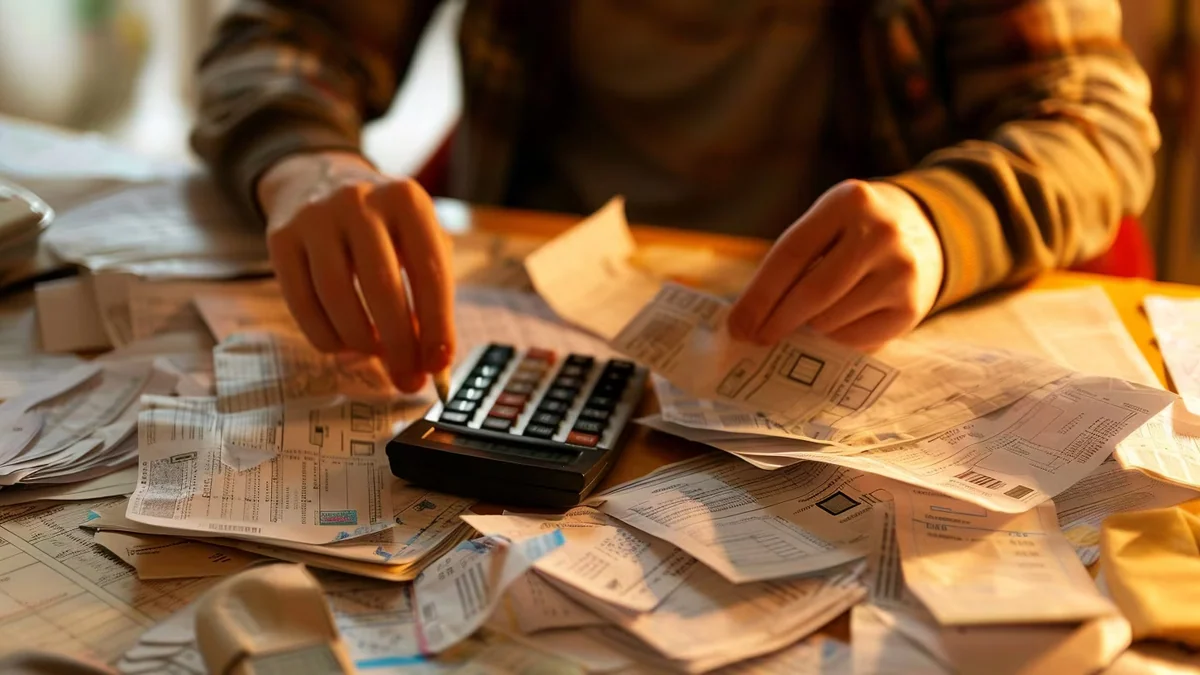

Durante los primeros meses de 2026, el crecimiento de la mora bancaria en créditos al consumo y tarjetas motivó que varias provincias y bancos públicos pusieran en marcha programas para asistir a las familias más...

July 31 — İsrail x Hizbullah ile kalıcı barış anlaşması...?

Una noticia relevante se está gestando en la escena internacional. Durante los primeros meses de 2026, el crecimiento de la mora bancaria en créditos al consumo y tarjetas motivó que varias provincias y bancos públicos pusieran en marcha programas para asistir a las familias más golpeadas por el endeudamiento. Estas políticas procuran facilitar la regularización de compromisos a través de refinanciaciones con tasas subsidiadas, plazos más amplios y diferentes esquemas de consolidación de deudas. La última jurisdicción en implementar una medida de este tipo fue la Ciudad Autónoma de Buenos Aires (CABA).

En junio, la Legislatura porteña sancionó el Programa de Desendeudamiento Familiar y Personal, una iniciativa para refinanciar deudas bancarias en mora relacionadas con préstamos personales y tarjetas de crédito. Los préstamos que se otorgan mediante este plan solo pueden destinarse a cancelar compromisos con el Banco Ciudad o con cualquier “entidad bancaria regulada por el BCRA”. Quedan excluidas las deudas con billeteras virtuales o entidades fuera del control bancario, una limitación relevante ante el aumento de la morosidad en ese segmento.

Los detalles

Las líneas de refinanciación establecen una tasa nominal anual fija máxima del 35% y un plazo de devolución de al menos 24 cuotas mensuales. Estos son los requisitos mínimos, por lo que cada entidad financiera puede ofrecer condiciones más ventajosas. Una vez que la ley entre en vigencia, habrá un período de 60 días para solicitar estos créditos.

Para acceder, se deberán cumplir simultáneamente los siguientes cinco requisitos:Registrar deudas originadas en tarjetas de crédito y/o préstamos personales otorgados exclusivamente por entidades financieras. Estar calificado en la Central de Deudores del Banco Central en Situación 2 (deudas con atraso entre 60 y 90 días) o en Situación 3 (deudas con atraso entre 90 y 180 días) al 1° de junio de 2026. Contar con ingresos mensuales del grupo familiar inferiores a diez (10) salarios mínimos, hoy equivalentes a 3.

Demostrar que las cuotas impagas representan más del 30% del ingreso mensual del hogar. Tener domicilio real en CABA con una residencia mínima de dos años. En la provincia de Buenos Aires, el Banco Provincia lanzó “Ponete al día”, un programa de refinanciación destinado a personas con deudas en mora hasta el 31 de mayo.

Qué dicen los expertos

La iniciativa busca brindar un alivio financiero y facilitar la regularización de compromisos a través de una reducción de tasas, extensión de plazos y condiciones más flexibles. El esquema incorpora una disminución en los intereses y la opción de extender los plazos de pago hasta 72 meses. Las alternativas se ajustan según el perfil y la situación crediticia de cada usuario.

“Ponete al día” establece dos categorías de mora: temprana y avanzada. En el caso de mora temprana, que abarca atrasos de hasta 90 días, quienes perciban haberes, jubilaciones o pensiones en el Banco Provincia pueden acceder a una tasa anual del 50 por ciento. Para quienes perciben ingresos inferiores a cuatro salarios mínimos ($1.

000), la tasa baja al 39% anual. En este grupo, la cuota mensual estimada por cada $1. 000 de deuda, a 72 meses, es de 36.

El tema se ha convertido en uno de los puntos más destacados de la agenda mundial.