1,78 триллиона vs 65 миллиардов: где страховщики проигрывают некорпоративный сегмент медицины и как им поможет Big Data

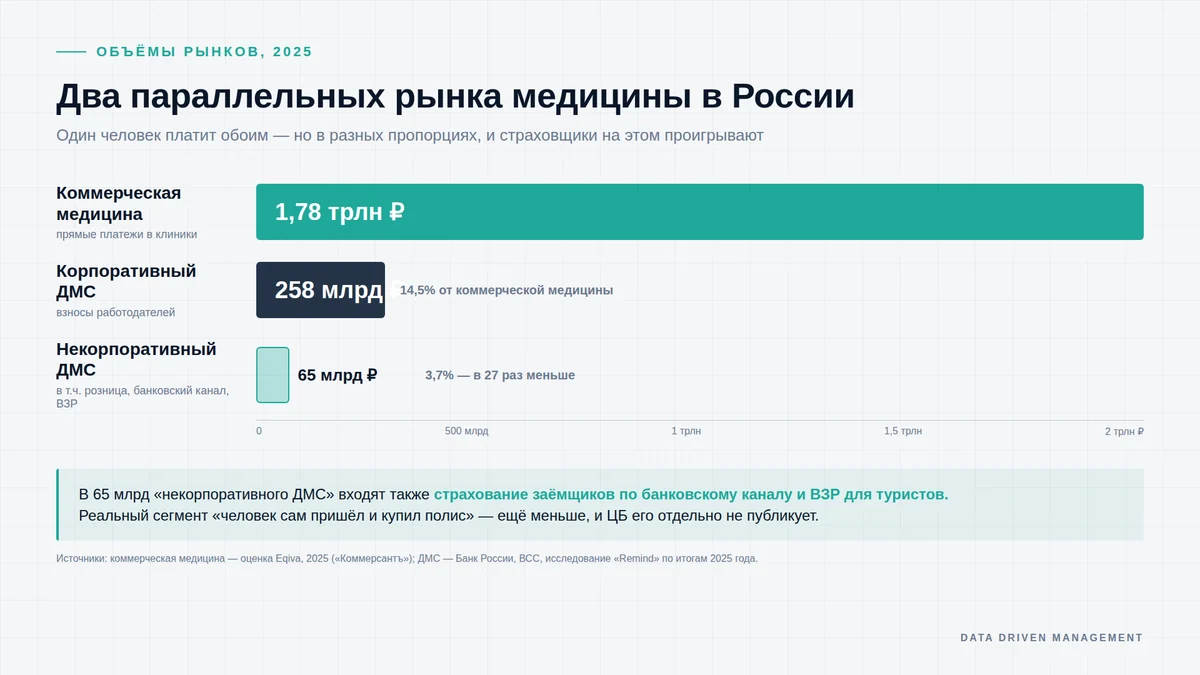

В России есть два параллельных рынка медицины. На одном — коммерческие клиники собрали по итогам 2025 года около 1,78 трлн рублей (оценка Eqiva, без двойного счёта по ОМС). На втором — весь некорпоративный ДМС в стране...

Anthropic — What company has the best second artificial intelligence model at the end of June?

В сфере искусственного интеллекта произошло заметное событие. В России есть два параллельных рынка медицины. На одном — коммерческие клиники собрали по итогам 2025 года около 1,78 трлн рублей (оценка Eqiva, без двойного счёта по ОМС).

На втором — весь некорпоративный ДМС в стране умещается примерно в 65 млрд (общий рынок ДМС в 2025-м — 323,7 млрд, корпоративный — 258 млрд, по данным ВСС и Remind). И в эти 65 млрд входит ещё страхование заёмщиков по банковскому каналу и ДМС для выезжающих за рубеж — то есть собственно «розница, в которой человек сам пришёл и купил полис», ещё меньше.

Технические детали

Разница — больше чем в 25 раз. И это не нишевый сегмент vs мейнстрим.

Это два рынка, на которых клиент решает одну и ту же задачу: получить медицинскую помощь, когда она нужна. Просто на одном он голосует рублём за прямую покупку у клиник, а на другом не голосует почти никак.

Этот прогресс даёт важные сигналы о будущем отрасли, и технологический мир внимательно наблюдает.