Aguinaldo inteligente: diseña tu táctica para cumplir tus metas

Junio es uno de los momentos del año en los que podés cambiar las reglas del juego. Acercarte a tus objetivos depende de una primera decisión, una buena planificación y una estrategia acorde. Y la llegada del aguinaldo...

No Meeting by June 30 — Where will Trump and Putin meet after that?

Una noticia relevante se está gestando en la escena internacional. Junio es uno de los momentos del año en los que podés cambiar las reglas del juego. Acercarte a tus objetivos depende de una primera decisión, una buena planificación y una estrategia acorde. Y la llegada del aguinaldo en estos días, justamente, habilita ese proceso.

Por eso, la agenda para esta nota tiene tres ejes que podemos identificar. En primer lugar, será clave tener en claro que el aguinaldo no es un regalo. Es el resultado de tu propio trabajo acumulado, diferido durante seis meses.

Los detalles

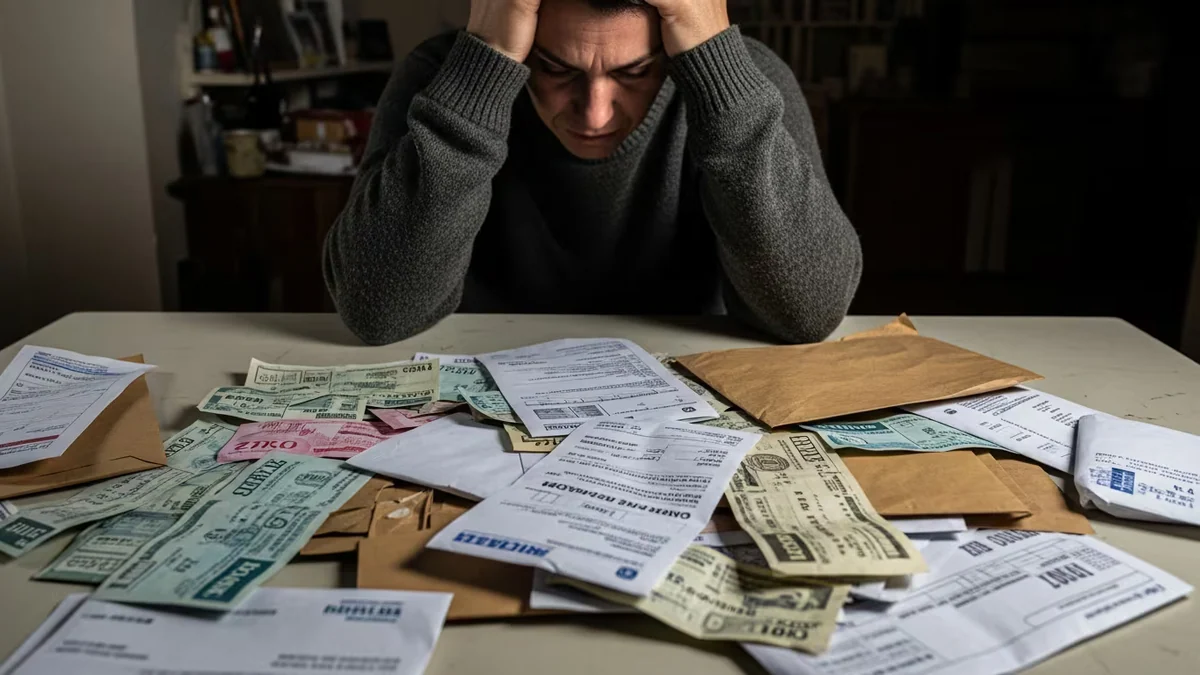

Porque tomarlo como un regalo puede llevarnos a no aprovecharlo. Por algo, uno de los mayores desafíos no es cuánto ganás, sino la capacidad de tomar buenas decisiones. Incluso, en estos casos, nuestro enemigo es nuestra propia mente.

Hay una teoría comprobada: si percibimos el dinero como “inesperado” o “extra”, se gasta más fácil, más rápido y con menos culpa. Por ende, nos puede llevar a tomar decisiones erradas. Un consejo acá: no actuar por impulso.

Frená, pensá y asignale un propósito antes de gastar es lo que permite neutralizar la euforia. Si percibimos el dinero como “inesperado” o “extra”, se gasta más fácil, más rápido y con menos culpaSiguiendo este camino, y usando terminología acorde a la época mundialista que estamos viviendo, podemos identificar al menos tres propósitos para el aguinaldo que está por llegar:Pagar deudas. Esto sería liberar la cancha para poder ir por tus objetivos.

Qué dicen los expertos

¿Sabías que el pago mínimo de la tarjeta de crédito es un préstamo a una de las más altas tasas de interés? Entonces, no es un gasto: debe ser una prioridad. Siempre se debe empezar por las deudas más caras, que no necesariamente son las más grandes.

Armá tu fondo de emergencia y protegé el arco. El fondo de emergencia no es ahorro: es un fondo que te permitirá hacer frente a eventos imprevistos (se te rompió el auto o un caño de la casa, tuviste un gasto no pensado, etcétera). En otras palabras, es lo que te impide endeudarte si hay sorpresas.

Guardalo separado, pero ¡ojo! : buscá que te dé una tasa de interés. La recomendación: empezá de a poco, para llegar al ideal de cubrir tres a seis meses de gasto.

El tema se ha convertido en uno de los puntos más destacados de la agenda mundial.